10

9 月

街头精灵

- By IanGoo

轻自动车是日本汽车工业的一个独有的现象。但是它几乎只在日本出现,而很少出现在日本之外。究其背后的原因并不简单。

战争结束

1945年5月,第二次世界大战已经接近尾声。此时,墨索里尼已经被他忠诚的意大利人民吊在洛雷托广场上,小胡子元首已经在地堡里用詹姆斯·邦德同款的瓦尔特PPK给自己喂了一颗7.65mm口径花生米,苏联红军三个方面军的250万机械化大军已经杀进柏林城中,将红旗插在议会大厦顶上。当德国向苏联投降的那一天,最后一个主要的法西斯国家——日本,正在疯狂叫嚣“一亿玉碎”。而他们得到的回应是柯蒂斯·李梅派出的300多架B-29战略轰炸机。

在这一天之前,李梅早已是日本上空恶魔一般的存在,他自从履职美国陆军航空兵第21轰炸机联队司令后,隔三差五就打发好几百架轰炸机光临日本各大城市上空,丢下两千多吨炸弹后扬长而去。多数时候,美国轰炸的目标是油库、工厂、船坞等战略目标,遭殃的民房当然有,但多数是被误炸或者被火灾旋风焚毁。但是5月9日针对东京的轰炸却很不一样,两个半小时内,300多架B-29轰炸机将两千多吨凝固汽油弹全部扔在了居民密集区。轰炸密度之高,愣是让凝固汽油弹烧出了燃料空气炸弹的效果,数万人因窒息而死,仅在一个剧院内,尸体就铺了两米厚。半个月后,又有500多架轰炸机光顾东京,将所剩不多的房屋轰炸殆尽。很显然,这是非常明确的、以平民为目标的军事行动。之后的8月份,两颗原子弹下更是众生平等。

盟军对德国和意大利的攻击较大程度上仍然以军事目标为主,而针对日本本土的大规模战略轰炸乃至核轰炸,却非常明显地呈现出以平民为目标的特性。关于这其中总体战环境下对平民的军事行动的道德争议这里不做讨论(特别是日本此前也有过针对重庆、成都等城市的民用目标乃至避难设施的轰炸行动的前提下),有两个既成的事实:第一、火烧东京与核轰炸广岛、长崎使得日本高层放弃了“一亿玉碎”的计划,促成了第二次世界大战尽早结束;第二、针对平民的轰炸使得日本的战后社会基础极为脆弱,基本上是轴心三国当中最惨的那个。

所以,战后的意大利人还能开Fiat 500、德国人还能开VW Type 1,这种车虽然很小、很简陋,但是好赖还是辆正经汽车,日本人那是正经汽车都开不起了。

不过,好赖日本在战前就已经是一个工业化国家,对于从战争中活下来的人们来说,汽车消费不起,摩托车还是买得起的,而战后的日本机械制造业企业如本田、富士重工、川崎重工这几家纷纷投身于摩托车制造业,其中为数不少还一路造到了今天。这就导致了当时日本最流行的代步工具就是一辆略显简陋的小排量摩托车。

当然,就使用的舒适度而言,摩托车显然是无法和汽车相比的。于是在1949年,日本通商产业省(也就是今天经济产业省的前身)提出了一个能解决有无问题的汽车门类——轻自动车(軽自動車)。轻自动车分类的目的有三:其一,提升国民的生活水平;其二,提振本国的汽车制造业水平;其三,提升国内小商业发展水平;其四,通过一个独有的技术规格,可以在不设置关税壁垒这种低端护城河的手段保护本国汽车制造业。第三条看起来有点无厘头,不过倒也是事实。人类历史上产量最大的机动车——本田Cub(幼兽)广受欢迎的一大理由就是它可以单手驾驶,这样走街串巷送外卖的可以一只手开车一只手拎货。

没啥疑问,用汽车送货可比摩托车舒服多了。至少还能遮风挡雨,能装的东西也更多一些。而对于汽车制造商来说,轻自动车的生产成本很低,技术要求也不高,似乎是一个很不错的盈利点。至于第四条,倒也确实做到了,时至今日除了本土制造商之外,基本没有厂商涉足轻自动车这个领域。

但是,回到那时候,并没有太多的厂商投产轻自动车。原因并不复杂——通产省的决策有些拍脑门子的官僚主义了。最初的轻自动车规格要求发动机排气量为150cc(四冲程)/100cc(二冲程)。这种规格搁在摩托车里都属于人畜无害的那种级别,想让它驱动一个壳子完整的汽车显然有些勉为其难了——虽然这个壳子很小,三围分别是2800、1000、2000。

眼看着应者寥寥,通产省在一年之后的1950年7月修订了技术规格,将发动机排气量增加到了300cc(四冲程)/200cc(二冲程),尺寸规格放宽至长3000、宽1300,又过了一年的1951年8月,再次加量到了360cc(四冲程)/240cc(二冲程),1955年索性将发动机排气量统一规格为360cc,由于二冲程发动机的功升比大于四冲程发动机,制造商认为360cc二冲程发动机的动力算是能满足汽车驱动的最基本的要求,轻自动车才算是真正落地。

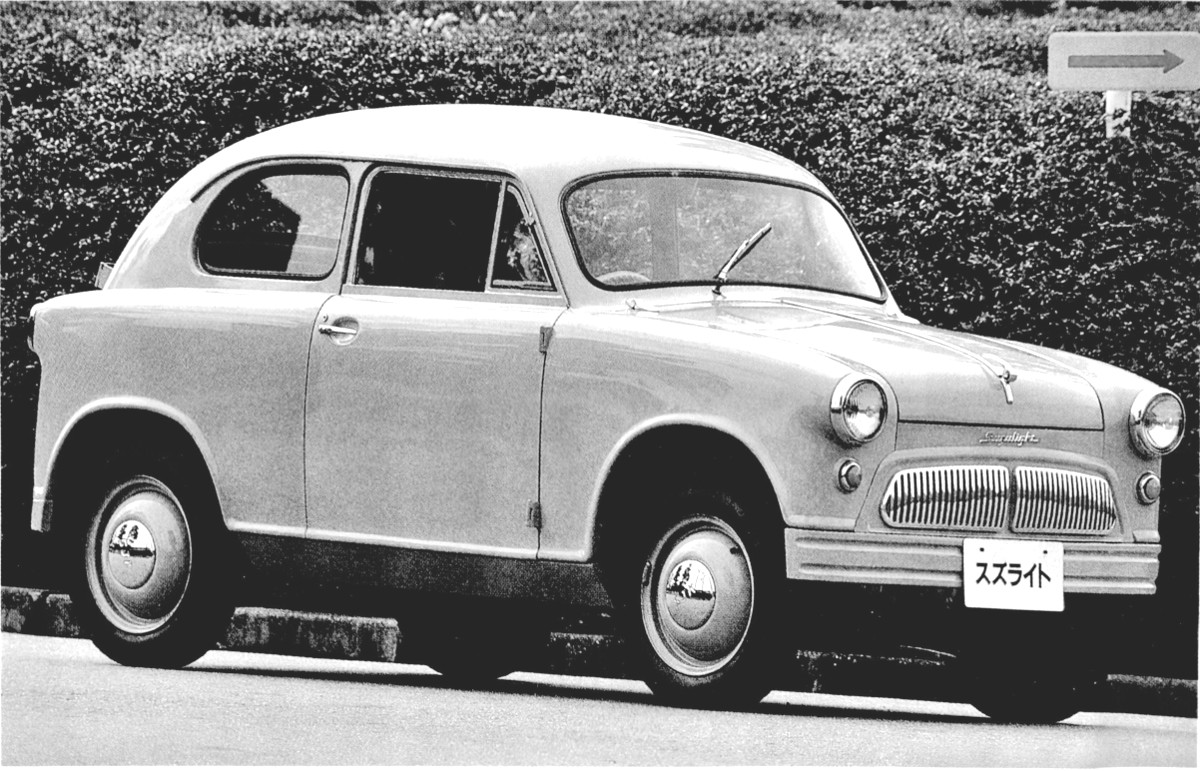

现在提起“第一款量产型轻自动车”,如果对日本汽车工业史比较熟悉的话第一反应一般都是Subaru 360。但是在Subaru 360之前,铃木Suzulight才是第一款符合轻自动车技术规格的产品。不过,第一Suzulight立项时轻自动车规格尚未披露,只是碰巧了它符合标准,第二Suzulight早期产品的销量有些惨,而Subaru 360技术更新、销量更好,这才让后来者360居上,坐稳了“首款量产轻自动车”的位子。

这两个轻自动车的鼻祖,或多或少都会让人感觉有些眼熟:Suzulight山寨自Lloyd LP400,而Subaru 360则山寨自著名的VW Beetle。而且山寨的不光是外观,还包括工程设计,Subaru 360和Beetle一样都是后置风冷发动机后轮驱动,360的外号更好玩,叫“てんとう虫”——也就是瓢虫,可以无端联想一下。不过就两者的目标而言都是一样的:为普通人提供基本的汽车出行方式。

这种“基本款”汽车,很大程度上是立足于日本的实际情况做出的,不过通产省将其制度化、法规化,并给予一定的政策倾斜,刺激消费者购买和厂商制造。日本国内的现实就是城市限速普遍非常低,只有40kph,加上公路狭窄、停车困难和战后的经济不景气,所以通产省才制订了轻自动车的规格,以经济性、小型化、低油耗为指导,让厂商去设计对应的产品。

经济腾飞,初心坠地

1955年后,日本的经济开始复苏。原因是在不远之处发生的二战之后烈度最高的局部战争——朝鲜战争。

这场被我们中国人视为“立国之战”的战争持续了三年(1950-1953),是当时世界上已经成型的两个超级大国与尚未成气候的潜在超级大国之间的激烈碰撞,堪称微缩版的第三次世界大战。这样的高烈度战争碰出的一些碎屑就足以让日本这种小体量的国家跨过温饱线了。由于距离战场很近,当时的联合国军司令便是战后派驻日本的“五星天皇”道格拉斯·麦克阿瑟。俗话说“大炮一响黄金万两”,而当时联合国军的机械化水平远远高于中朝军队,对后勤的依赖极大,于是大量的战争订单都交给了日本的制造业企业。这在客观上帮助了日本的制造业企业渡过战后的经济严冬。成立于1948年的小作坊靠着制造活塞环一步步成长为今天的本田技研工业,本来半死不活的丰田靠着给联合国军修车,进而开始仿制Willys Jeep,结果越活越滋润,山寨版Willys Jeep也成了一代名车Land Cruiser。

说起来也很有趣,隔着一个亚欧大陆的西德也是身负反苏重任,靠着马歇尔计划获得了美国输送的天量资金重启基建,很快成为欧洲经济火车头,而元首亲自奠基的那座汽车工厂也是靠给英国占领军修车艰难活了下来,并在日后成为欧洲最大的汽车制造商。

到1955年,此时朝鲜战争已经硝烟散尽,但是战争红利仿佛一个起动机,已经完成了日本经济引擎的发动。日本的经济开始以年均15.6%的速度开始增长。

在这样的大利好的环境下,汽车制造商开始了日本特色的花式炫技之路,轻自动车自然也不例外。

1968年,本田在Honda N360上投放自动变速箱,盘式制动器也开始普及。1960年,Mazda投放了自己的第一个产品——R360 Coupe,这也是一款轻自动车,不过它完全没有考虑轻自动车“实用、亲民”的本意,而是起手就是一辆双门双座小跑车,奠定了Mazda至今都特立独行的基调。

1970年后,本田Z系列掀起了功率竞赛,当大发推出Fello Max SS,功率达到了40PS之后,制造商认为这有些过分了,于是达成了一个君子协定:将最大功率限制在40PS,太多了也用不上,还危险,就不用在这上面花研发费了。这个君子协定的内容后来也缓慢放松,在80年代末修订为64马力,并且被通产省接纳为轻自动车法规要求。

随着经济的起飞,商用轻自动车也开始迅速发展。1961年,Subaru推出了首款商用型轻自动车——Sambar,拥有厢型车和皮卡两种车身型式。

随着众多制造商推出的产品逐渐偏离轻自动车设立的初心,日本政府开始逐渐削减对轻自动车的政策倾斜,富裕起来的日本消费者更倾向于购买更舒适、豪华的全尺寸汽车,轻自动车的销量不增反降。1975年,轻自动车的总销量暴跌至15万辆,较之1970年降低了80%。市场的严重不景气导致了本田和马自达先后退出了乘用轻自动车的市场,但是两者都保留了商用轻自动车产品线。

同样是在1975年,交通省启用了轻自动车新车牌。在1975年前,轻自动车的车牌样式与普通汽车类似,只是尺寸更小一些,新车牌尺寸与普通中型汽车统一,为330×165mm,但是颜色上作了区分,乘用车车牌为黄底黑字,商用车车牌为黑底黄字。也正是因为这个原因,在日美国人往往喜欢将轻自动车称为“Yellow-plate car”(黄牌车)。

除了市场风向和减税政策对轻自动车不友好,排放法规的收紧让轻自动车的不景气雪上加霜。从1973年到1978年,通产省四次收紧日本机动车排放标准,这就引起了一个很大的问题——众所周知,二冲程发动机的功升比大于四冲程发动机,为了在非常有限的排气量要求下尽可能做大功率,很多厂商的轻自动车都选择了二冲程发动机,铃木和大发这种小体量的企业更是只有二冲程产品。但是二冲程发动机油耗高、热效率低、排放难以达标等等缺陷使得它很难适应新的排放法规。在这种境况之下,丰田不得不出手拉自己的子公司大发一把,提供了相当的技术支持帮助大发开发符合新排放标准的轻自动车发动机。

但是总体上说,所有厂商都在表示:干不动了。

在这样的怨念声中,通产省作出了让步,将长度和宽度分别放宽200mm和100mm,发动机排气量提升至550cc,新标准于1976年1月1日生效,新标准发布时间:1978年8月26日。

这就等于说,留给厂商的时间只有四个月零五天。而在此之前,各大厂商已经通过各种渠道了解到了轻自动车规格的变化的风声,他们得到的情报是:500cc,不能再多了。于是他们提前着手发动机的开发,排气量普遍在440-490cc。550cc的标准一出,厂商大喜,超出心理预期了。

法规的问题解决了,但是这个市场还存在吗?于是1976年新规首批车型,基本全是排气量不足500cc的车型,这些是厂商将手头临时研发的发动机装车后的产品,目的在于检验轻自动车市场表现。

结果让厂商决定继续生产轻自动车。在1970年代中期,日本国内的轻自动车的销量依然萎靡不振,但是由于尺寸和排气量增加,出口型轻自动车开始吃香。1976年,在日本乘用车出口总量下降的前提下,轻自动车出口量达到74,633辆,同比增长171%,到1980年,轻自动车出口量已经达到了90,301辆,其中77.6%为轻卡。

在这些出口车型当中,最大的买主是南美国家智利。智利进口了几乎四分之一的轻自动车。注意看一下时间,此时,智利刚刚经历军事政变,皮诺切特正在芝加哥男孩的鼓动下大力推行新自由主义和私有化改革,社会建设正在大力铺开,作为廉价生产力工具的轻卡在智利大受欢迎就非常合理。

与之类似的是进入80年代中后期,大量轻自动车开始向中国出口,甚至后来开始提供授权进行本地化生产,其原因也是对廉价生产力工具的迫切需求。

回光与泡沫

进入1980年代,由于日本产业的日渐空心化,经济不可避免地开始走低。日本的GDP增长率一度降低至3%以下。

低经济条件下,轻自动车的销量开始增长,1981年,轻自动车的销量达到了1,229,809辆,这是自1970年以来最高的一年。

说到这里,应该能看出规律来了:轻自动车在日本国内的销量堪称经济晴雨表,只不过是反向的。经济上行的时候,轻自动车的销量会下滑,但是此时厂商会推出一些很小众的、以玩乐而非实用导向的轻自动车产品。而经济下行的时候,轻自动车销量上升、同时产品基调回归实用。

这样的现象也很容易解释:轻自动车再怎么加配置,在享受方面还是无法和全尺寸汽车相提并论,消费者在拥有了充足的预算之后,一般来说会优先选择尺寸更大的车型,而非尺寸受到严格限制的轻自动车。这时候,还在购买轻自动车的消费者就不是“普通消费者”了,他们的需求往往比较偏门,为了迎合这些偏门消费者的口味,推出一些偏门的轻自动车也很合理。

1981年后,日本的经济开始有所缓和。尽管发达国家面临的制造业外流、产业空心化仍然在继续,但是随着金融、地产行业迅速发展,GDP的增长率也随即在1984年回归4%以上。1985年9月22日,著名的《广场协议》签订,在政府的“管控”之下,金融与地产的经济泡沫迅速堆高,日本的消费水平呈现出与GDP增长速度完全不相匹配的程度。其背后的原因是日元对美元的升值。由于美元是全球货币,等同于日元的平价购买力有了大幅提升。于是,日本的消费市场呈现出一种畸形繁荣。

仅以出行这一项为例。众所周知,日本的出租车那是很贵的,而在80年代初,东京都内就已经建立了相当完善的轨道公共交通体系,会过日子的正常人都会选择挤地铁而不是拦出租车。但是在泡沫经济时期,大多数人都不怎么会过日子。

1989年,东京的出租车起步价是1万日元,按照当年对人民币的年平均汇率是270多元人民币——注意是1989年的270多,那时候国内中等城市的工人平均工资远远不到100元人民币。在这样的高价、供不应求的大环境下,各大企业大手一挥——增加交通补贴。于是一些企业给员工每年的交通补贴就高达300-400万日元。

关于泡沫经济时期的日本消费市场的种种奇观,网上可以轻松搜出很多,由于发生的时间距离现在也不远,甚至能碰到一些中文输入法比较6的日本亲历者现身说法,就不多说了。

在这样的大环境下,轻自动车销量必然下跌,同时开始切入非常规市场也是一定的。

1990年3月,通产省公布了新的轻自动车技术要求:排气量增加110cc,达到660cc的标准,同时将此前各制造商之间的64马力上限君子协定纳入正式法规标准。由于这一时期泡沫经济正值顶峰,各大厂商都不差钱,重金砸下去,只用了5个月就完成了新发动机的研发工作。本田和马自达这一对暂时离场的制造商也重返轻自动车市场,马自达回归的契机很有趣,铃木此时正在着手开发一款名为RS/3的原型车,但是这个项目后来终止了,转给Mazda继续开发,成品就是Autozam。

在完全符合轻自动车规格的基础上做出一辆双门跑车,而且是鸥翼门这种成本高昂的设计[1]。

而本田此时更是志得意满。80年代中后期,本田与McLaren在F1赛场堪称天作之合,84、85双连冠、88-91四连冠,加上广受赞誉的NSX上市并广受好评,本田也想在轻自动车级跑车领域出手了。这就是本田Beat。

原本就在轻自动车市场长期深耕的铃木之所以放弃RS/3,其原因就是因为和Cappuccino替代性太强。

这三款轻自动车级别的跑车号称“平成ABC”。很显然,“平成ABC”已经彻底背离了1949年轻自动车级别创立的初衷,而这也是通产省添加64马力限制的主要考虑——光靠“君子协定”是约束不了制造商的。泡沫经济条件下,制造商有非常充分的动机将轻自动车“过度设计”,四轮驱动、涡轮增压、空调等等在当时的常规汽车上都属于高配置的技术纷纷在轻自动车上出现,轻自动车制造商又常常有摩托车制造的业务(典型代表如本田和铃木),于是当时有一种趋势,就是将轻自动车发动机与大排量摩托车之间做技术共用。660cc级别的摩托车显然不是代步用的了,在设计这类共用的发动机的时候,燃油经济性指标排得非常靠后,这种违背轻自动车追求经济性的初衷完全背道而驰。

眼看着通产省有可能对轻自动车开刀,日本汽车制造商协会自主规制,在法规限定的80km/h超速报警之外,还要求所有的制造商将轻自动车速度上限设置为140km/h。

回归初心

今天的轻自动车,除了极少数不安份的,多数都仍然是以“螺蛳壳里做道场”的思路,在很有限的空间当中尽可能塞进足够大的使用空间和多元化的使用功能为主。如两任销量王者:铃木Wagon R(或者说叫昌河铃木北斗星)和本田N-Box。

因为日本的经济泡沫终究崩溃了。1990年3月,日本大藏省发布《关于控制土地融资的相关规定》,为地产狠狠踩了一脚刹车,1991年,日本的地价开始下跌,连带着股市也一路下跌。很多对经济局势盲目乐观的个人和法人将大量积蓄投在股市当中而破产。

之后,日本进入了“失去的十年”。随着时间的流逝,这个说法又演变成了“失去的二十年”、“失去的三十年”,简单点说,从1991年开始,日本的时间就“失去”了。

对于日本的汽车制造业来说,泡沫经济的崩溃影响极为巨大。在泡沫经济时期,很多不计成本的疯狂想法都在汽车领域寻求立足之地,如车载导航系统、车内的空气加湿器、全CRT仪表[2]等等,同时也有以Mazda RX-7、本田NSX、丰田Supra等不计成本研发的高性能车型,随着泡沫经济的崩溃,这些全都消失了。聚焦到轻自动车领域,新的产品开始重新关注实用性、经济性等这些本来就应该由轻自动车关注的东西。

这就是我们今天看到的大多数轻自动车的设计思路,也是这类车型当中的代表Wagon R和N-Box能销量夺冠的原因。

首先,是它的基本设计准则:空间的最大化。

由于轻自动车规格已经限制死了长宽高,为了能将内部空间做到最大,就需要在总长限定的前提下尽可能拉长轴距,于是N-Box全长3395,轴距就达到2520,与此同时,A柱和C柱都尽可能直立,将座舱区域的空间尽可能向前后延伸。

横向方向上,N-Box的侧窗内倾几乎没有,车门也做得非常薄,这同样是为了在限死的宽度内尽可能增大乘坐空间。

为了应对日本非常狭窄的停车位,后排车门还采取了侧滑门的设计——当然,在乘用轻自动车当中,这也不是一个常见的设计。

内饰方面,N-Box搭载四个座椅,并且由于尺寸限制,同排座椅是紧挨在一起的。不过前排座椅还是保留了一个可折叠的扶手。

仪表板采用了和MPV类似的全通式无中控地台的设计。这一方面是为了空间限制,另一方面也是为了方便在停车位一侧受到开门限制的时候可以从副驾驶位上下车。

座椅展现出了高度灵活的空间配置能力,后排座椅可以独立前后移动,让用户自己在载物空间和后排乘坐空间内权衡,也可以将后排坐垫抬起,在后排与前排座椅之间放置物品,更可以将所有的座椅全部放平,这样就形成了一张大床。

至于灵活的储物空间,这算是日本厂商的传统优势了,使用起来是非常方便的。

海内海外

在日本,轻自动车一直都是非常受欢迎的。而且,我们可以通过对轻自动车的销量见微知著,看到日本的一些经济发展状况。

首先是日本历史上历年轻自动车的销量变动(数据来自全日本轻自动车协会(全轻自协)):

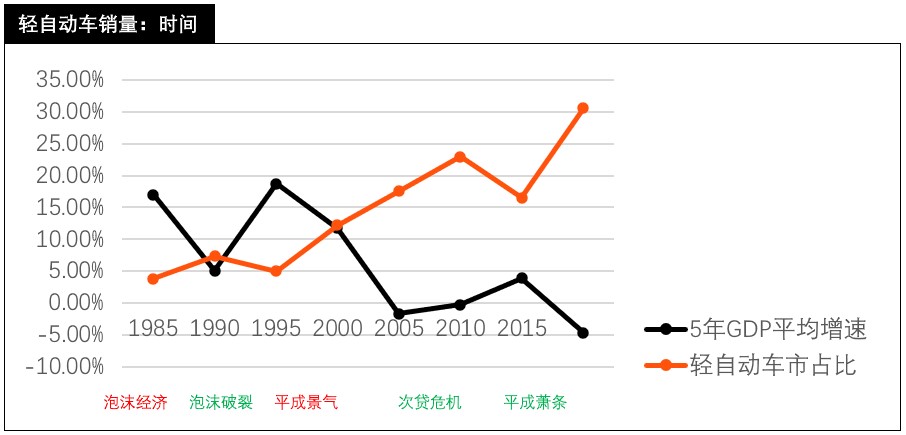

如果,我们将轻自动车的销量和5年为节点的日本GDP平均增速放到同一张表里看,就会发现一个非常有趣的现象,这两条曲线呈现出非常清晰的反相关趋势。在泡沫经济期间,经济呈现畸形繁荣,大家都挥金如土,轻自动车的市占比非常低,而随着泡沫经济的破裂,日本的GDP增速降至5%以下,随后便是轻自动车的市占比的提升。进入“平成景气”时期之后,轻自动车的市占比再次下跌。21世纪后,随着次贷危机爆发,经济与美国高度绑定的日本的GDP增速就一蹶不振,至今都没有缓过来,与之对应的就是轻自动车市占比的节节高升。

这个规律非常明显——经济越好,大家手里的热钱越多,就越倾向于购买更舒适、豪华、体验更好的大车,而非轻自动车。

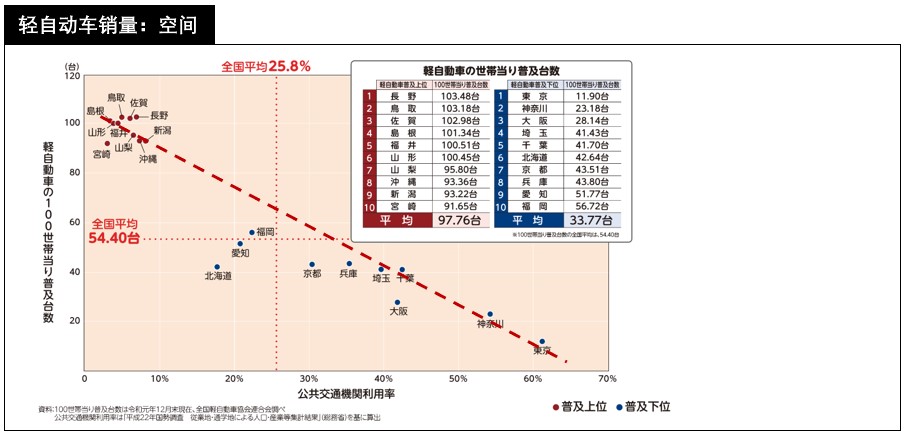

如果我们再统计一下日本各地的轻自动车销量,那就更有意思:

纵轴是轻自动车的占有率,横轴是公共交通利用率——翻译翻译,说白了就是各地的经济发展,毕竟一个地方得有了钱才能大修公共交通,所以最左端的、集中了全日本大量资源的东京都拥有极高的地方经济水平,也就拥有全日本最完备的公共交通设施,同时,也在全日本的轻自动车占有率当中垫底。而左侧的岛根鸟取山形福井那是很著名的穷山恶水,公共交通极不发达,居民收入也不高,自然就更倾向于购买轻自动车。

但是有两个例外——北海道和爱知。北海道是由于太过于地广人稀,尽管公共交通利用率也不高,但是房子旁边修个停车位还算手到擒来,经济也还可以,轻自动车占有率低很合理。另一个很神奇的地方就是爱知县。这个地方如果只看经济数据的话,应该是紧挨着东京的那种,这个县长期日本各都道府县经济排行第二,工业制造业更是长期霸榜,而且是第二名两倍多的那种霸榜,但是很神奇,这个地方的公共交通利用率就不高,轻自动车销量也在趋势线之下,原因很简单——这个地方制造业大杀四方的刀尖就是丰田市——名字如此直白,一看就知道这地方有哪家企业、他们造什么、当地居民都在哪儿上班、会购买什么汽车。

从某种程度上说,轻自动车甚至可以当成日本经济的晴雨表,所以和很多国人想象中的不一样,轻自动车消费从来就不是“个性”,而是省钱。

是这样吗?

以上文所示的N-Box为例,日本售价141万日元,折合人民币8.3万元。而非轻自动车级别的飞度,起价155万日元,折合人民币9.1万元。似乎轻自动车并不便宜。

原因很简单:轻自动车的省钱大头是停车位证明(《自動車保管場所証明申請書》)的豁免。在寸土寸金的日本,一片停车的地方的价格那是相当惊人的。其次是各种税费的减免。

出了日本,这种政策倾斜就不复存在了。除了轻自动车天然低廉的购买价格和持有成本之外,它们的吸引力就受到了很大的限制。在一个市场还不够发达、选择比较有限、消费者的预算普遍不高的情况下,在日本国外发售的轻自动车同级别车型可能会短期受到欢迎,但是当市场发展起来、消费者富裕起来、可供选择变得更多的时候,轻自动车的天生不足就难以忽视了。设计师再怎么精打细算,将空间利用率做到极致,并且堆上大量高端配置,和一辆正经的、大尺寸的汽车相比,实打实的空间的增加才是舒适性更有力的保障。有了足够的空间,才可以挥霍地装上宽且高的中扶手、更厚、包裹性更好的沙发式座椅。在没有政策倾斜的市场,轻自动车很快就会随着其他更大的车型的降价而遭到严重打击。

这正是微车在中国市场的遭遇。而“微车”这个细分市场当中,其实就有轻自动车的中国版本——Suzuki Alto,国内就是著名的奥拓。Suzuki Wagon R,国内就是著名的北斗星。他们都曾经热卖过,但是现在也都已经难觅其踪。它们都还是换装了超规格发动机的中国版本,真要是按照660cc发动机限值原版引进的话,拉满货物的超载北斗星恐怕连起步都困难。

所以,如果有一个很小很小的车,试图在海外市场复现轻自动车的辉煌,原版照搬价格其实并不算便宜的轻自动车显然是不行的。手段有二:

第一、省钱!省钱!还是他妈的、省钱!

轻自动车在日本是价格优势不明显,靠停车位豁免和税费优惠来实现省钱,那么在国内市场,恐怕就得挥舞起价格屠刀,下沉到5万以下的超廉价市场才能让想省钱的消费者买单了。而这正是最近的国民电动车MINI EV的打法。

当然,在这种小尺寸上依然要做到较好的空间灵活性,这就需要向轻自动车取取经了。

第二、去他妈的省钱。

在国内曾经销售过的轻自动车当中,还有过一个很有趣的车型——Suzuki Jimny。

而随着日本经济逐渐走出寒冬,平成ABC当中的那个B开始搞事情了,推出了这个玩意儿:

这俩,显然不是N-Box那样的传统“盒子车”,而是以玩乐为主的车型。

对于Jimny与S660的车主来说,这两款车并不是传统意义上的交通工具,而是一个价格不算贵得离谱的大玩具。如果不考虑中古车的话,标准尺寸的全新“玩具车”,如很典型的丰田86,售价是279.9万日元起步,而S660则只有198万日元起步,Jimny更低一些,148万日元。对于有一定收入水平,但是还没到花27万元人民币买一辆没什么实用价值的车眼睛都不眨一下的群体而言,10万元级别的玩具车显然压力要小不少。

有趣的是,已经通过第一条路大获成功的五菱宏光MINI EV,也有向第二条路发展的意思。

就在2021年3月,五菱在上海启动了“大人们的小乐园 – 装·出腔调”活动,可以理解为这是针对MINI EV的主题改装展。

这也引出了一个问题:路线1与路线2,哪个更有前途?

我的观点是路线1是更优解。原因是路线1可以向路线2发展实现破圈,但是路线2不太可能反过来切入路线1。两者的兼容性是不同的,路线1的外延更大。实现“大玩具”的目标,不一定非要依托于某个小众化的特种车型,也可以依托于一款大众化的车型,然后通过用户参与式设计(Participatory Design,PD)的模式破圈到路线2。这正是MINI EV的打法。而且PD模式对大众化车型更好,小众车型往往拥有更精准的切口,面向的是一个很小的、拥有高度共性的特定群体,这时候很多工作应当由厂商做好,比如S660面向的竞速爱好者群体,操控性更好的底盘设定、更干净利落的变速箱、性能更好的轮胎这些工作应当由本田在出厂前就做好,那么留给PD的空间其实反而不太大,而相反,大众车型出厂缺少很鲜明的特点反而为PD留下了更大的空间,加上用户基数庞大这一碾压优势,MINI DAY这种以PD为基础的活动反而能做得更好。事实上在40年前,已经有一家老牌燃油车制造商发现了自己的产品拥有广泛的群众基础,并且有一些人已经自发地组织起PD类型的民间活动。这家制造商立即以厂商身份入驻,将它打造成了非常成功的车主活动。

回归到捷达。

其实捷达在这方面有天生的优势。首先,它有群众基础。在老三样时代的那一辈人还没有老去、坐着老三样成长起来的年轻人逐渐进入消费能力巅峰的时代,捷达的群众基础依然是非常强大的。至少,现在大街上随便拉一个成年人,他肯定听说过捷达这款车。其次,新的捷达品牌目标就是更大的群众基础,如果能实现的话,这会带来更为长久的认知度。但是,现在的问题在于市场上已经有太多性价比屠夫了,在它们当中,捷达的性价比并不算突出,因此它没能吸引更多的新生代消费者,而是靠之前积累的市场惯性吸引老一辈消费者。

如果能够将捷达品牌的BEV做到5万元以下,并且将经销商铺到山沟沟里,毫无疑问,这是和五菱这个性价比屠夫里的顶级恶霸刚正面,需要投入的资源会极为巨大,前期对手的以逸待劳这是捷达的劣势之一;MINI EV能做到如此低的价格,五菱的供应链成本优势也就反映出了捷达的供应链劣势,这是捷达的劣势之二。但是捷达的优势也是很清晰的——认知度。但是需要说明的是,五菱也并非等闲之辈,从疫情期间造口罩到后来出螺蛳粉,再到MINI Day,五菱的高强度整活正在迅速填补它的劣势。而对于新生代消费者而言,品牌认知在消费因素中优先级不高,所以留给捷达的时间极为有限。最可怕的事情,莫过于这个窗口已经被关上了。